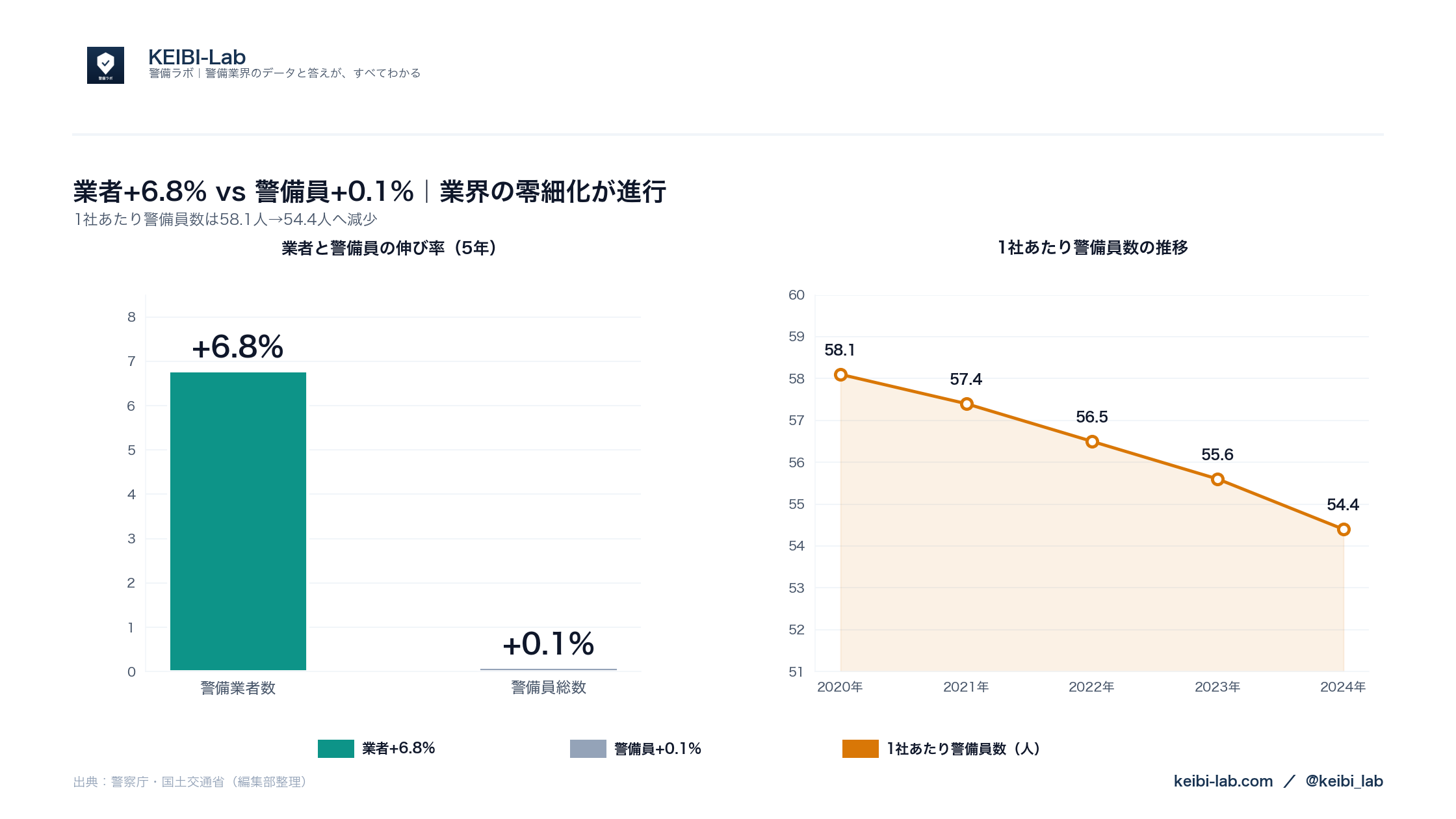

警察庁が公表する警備業の概況5年分(2020〜2024年末)から見ると、警備業界では 業者数が+6.8%増えた一方で警備員総数は+0.1%の横ばい という、対照的な動きが続いています。結果として 1社あたり警備員数は58.1人から54.4人へ-6.4% 縮小し、業界全体の 零細化 が静かに進行している構図です(2026年6月時点)。

本記事では、この構造変化のデータを噛み砕き、なぜ業者数だけが増えるのか、業界の経営や現場にどんな意味を持つのかを整理します。元データは 市場規模インデックス(/data/keibi-gyoukai/) に集約しており、本文中でも繰り返し参照します。

※ 本記事は警察庁「令和6年における警備業の概況」(reiwa6data.csv、2020〜2024年末の5年分実値)に基づく解説です。各社・各地域の個別動向を保証するものではありません。経営判断は必ず自社の実数値と最新の公的情報で確認してください。

警備業者+6.8% vs 警備員+0.1%|業界の零細化(出典:警察庁・国土交通省/編集部整理)

このデータの読み方|先に押さえる前提

警察庁「警備業の状況」とは

警備業法に基づき、各都道府県公安委員会の認定を受けた警備業者と、その従業員である警備員の状況を、警察庁が 毎年1回(年末時点) で集計・公表している統計です。全国計の実値 が掲載され、本記事の数値はすべてこの一次データに基づきます(出典:警察庁 警備業の概況)。

本記事で使う指標

- 警備員総数(常勤+臨時の合計)

- 警備業者数(公安委員会の認定業者)

- 1社あたり警備員数(警備員総数 ÷ 業者数)

- 事業者規模の分布(警備員数別の構成比)

- 営業所数の分布

5年分のすべての数値・前年比・出典CSVリンクは /data/keibi-gyoukai/ に集約しています。

業者数 +6.8%・警備員数 +0.1%|まず数字で確認

警備業者数(2020〜2024年末)

| 年 | 業者数 | 前年比 |

|---|---|---|

| 2020 | 10,124 | — |

| 2021 | 10,209 | +0.8% |

| 2022 | 10,534 | +3.2% |

| 2023 | 10,672 | +1.3% |

| 2024 | 10,811 | +1.3% |

5年で +687社(+6.8%)、年平均(CAGR)+1.7%。5年連続のプラス成長 が続いています。

警備員総数(2020〜2024年末)

| 年 | 警備員総数 | 前年比 |

|---|---|---|

| 2020 | 588,364 | — |

| 2021 | 589,938 | +0.3% |

| 2022 | 582,114 | -1.3% |

| 2023 | 584,868 | +0.5% |

| 2024 | 587,848 | +0.5% |

5年で -516人(-0.1%)、実質的に横ばい。2022年に一度落ち込み、2024年で2020年の水準にほぼ戻った形です。

1社あたり警備員数(警備員総数 ÷ 業者数)

| 年 | 1社あたり警備員数 |

|---|---|

| 2020 | 58.1人 |

| 2021 | 57.8人 |

| 2022 | 55.3人 |

| 2023 | 54.8人 |

| 2024 | 54.4人 |

5年で -3.7人(-6.4%)。業者数の増加分が、1社あたり規模の縮小としてそのまま現れています。労務単価データ(/data/roumu-tanka/)と並べると、賃金単価は+38.2%上昇しているのに対し、業者数と警備員数のバランスはこの方向で動いている、というのが業界の現状です。

なぜ業者数だけが増えているのか|3つの背景仮説

業者数と警備員数の伸びにこれだけのギャップが生まれている背景は、警察庁の概況には記述がないため、ここでは公開データから読み取れる 仮説 を3つ整理します。

仮説①|参入ハードルが相対的に低い

警備業は警備業法に基づく認定制で、参入には公安委員会の認定が必要ですが、資本金・所属人数の最低要件は他業種と比べて極端に高いわけではありません。代表者・選任者の要件・教育体制の確保はあるものの、小規模・少人数での新規開業がしやすい 業種であることは間違いありません。

実際、2024年末のデータでは 5人以下の事業者が全体の26.4% を占めており、最大ボリュームゾーンが「5人以下」 という分布になっています。

仮説②|既存事業者からの分割・スピンアウト

警備員数は横ばいなのに業者数だけ増えるという動きは、新規参入だけでは説明しきれず、既存事業者の中から独立した警備員が自分の事業者を立ち上げるケースも一定数あると考えるのが自然です。営業所単位の独立、地域分割、業務区分の特化などが想定されます。

仮説③|業務区分の細分化・特化型ニーズ

警察庁の業務区分別データでは、2024年末で2号警備(交通誘導・雑踏)の業者が8,800社(全業者の81.4%)、1号警備(施設)が6,974社(64.5%)と、業務区分の重複保有が一般的です。一方で 3号(貴重品)662社、4号(身辺)708社 という分野は、特化型業者の参入余地が残っています。業務区分の構成詳細は業務区分別の業者構成 でも整理しています。

業界の「超零細性」をデータで確認する

警備員数別の事業者構成(2024年末)

| 規模 | 事業者数 | 構成比 |

|---|---|---|

| 1000人以上 | 53社 | 0.5% |

| 500〜999人 | 78社 | 0.7% |

| 100〜499人 | 927社 | 8.6% |

| 50〜99人 | 1,075社 | 9.9% |

| 30〜49人 | 1,279社 | 11.8% |

| 20〜29人 | 1,277社 | 11.8% |

| 10〜19人 | 2,064社 | 19.1% |

| 6〜9人 | 1,205社 | 11.1% |

| 5人以下 | 2,853社 | 26.4% |

50人未満が80.1%、9人以下が37.5%、最大ボリュームゾーンは 5人以下(26.4%)。「超零細」という表現がデータから直接読み取れる分布です。100人以上の事業者は合計1,058社(9.8%)にとどまります。

営業所数別の事業者構成(2024年末)

| 営業所数 | 事業者数 | 構成比 |

|---|---|---|

| 30営業所以上 | 21社 | 0.2% |

| 20〜29営業所 | 13社 | 0.1% |

| 10〜19営業所 | 78社 | 0.7% |

| 6〜9営業所 | 168社 | 1.6% |

| 5営業所 | 70社 | 0.6% |

| 4営業所 | 152社 | 1.4% |

| 3営業所 | 304社 | 2.8% |

| 2営業所 | 859社 | 7.9% |

| 1営業所 | 9,138社 | 84.5% |

1営業所のみで運営する事業者が84.5%、複数営業所をもつ事業者は15.5%にとどまります。さらに 10営業所以上は1.0%(112社)のみ。広域展開する事業者はごく一部で、ほとんどが地域密着・単拠点の構造です。

これらの数値は本文末尾の市場規模インデックス(/data/keibi-gyoukai/) で詳細表とともに公開しています。

このデータが示す3つの経営的論点

業者数が増え、1社あたり規模が縮小し、超零細・単一営業所が業界の中核という構造から、経営的に重要な論点を3つに整理します。

論点①|規模集約の機会と難しさ

警備員総数が横ばいの中で業者数が増え続けるなら、業界全体の規模効果は出にくく、1社あたりの管理コスト・教育コスト・装備コストは、業者数に比例して全体として膨らみます。M&A・経営統合の機会は構造的に存在するものの、業務区分・地域・取引先の重なりが少なければ統合効果は限定的で、実行の難しさ も同時に増しています。

論点②|ニッチ特化の余地

業者数が増えていることは、新規参入者にとっては 特化型のニッチ が成立しやすい環境とも読めます。2号警備のうち道路工事に特化する事業者、3号警備の現金輸送以外の貴重品運搬に特化する事業者、4号警備の緊急通報サービスに特化する事業者など、業務細分化と地域密着の組み合わせで生き残るパターンは、零細化のトレンドと整合的です。

論点③|業務効率化の固定費分散

警備会社のDX・SaaS投資は、配置管理・勤怠管理・請求管理など 固定費的な性質 を持ちます。零細化が進むと、これらの固定費を担う先(警備員数)が小さくなり、1人あたりの単価が割高になりやすい構造です。逆にいえば、SaaS型で従量課金の業務システム を活用することで、零細事業者でも大手と同等の管理機能を持てる時代になりつつあります。主要システムの位置づけは警備業向け業務システム比較 に整理しています。

警備員にとっての意味

零細化は「働く側」にとっても無関係ではありません。データから読める示唆を整理します。

単一営業所中心の構造は地域密着の働き方を支える

1営業所のみで運営する事業者が84.5%という構造は、警備員が 地域を越えて転勤しなくても働き続けられる 環境がそれだけ広いことも意味します。地域密着で長く働きたい層にとっては、選択肢は十分に残っている状態です。年収・キャリアの考え方は警備員の年収完全ガイド、未経験者の入り口は未経験から警備員へ を参照してください。

規模による教育・装備の差は意識して選ぶ

一方、5人以下の事業者が26.4%を占めることから、事業者規模によって教育体制・装備・福利厚生に差が出やすい ことも事実です。新規入職時の事業者選びでは、規模だけでなく 業務区分・年功・現場の比率 を含めて確認するのが現実的です。

労務単価上昇の波及は規模より地域・取引先で決まる

労務単価インデックスのデータでは、警備(交通誘導A)の全国平均は2019→2026年で+38.2%と継続上昇しています(出典:国土交通省 公共工事設計労務単価)。この波及は事業者規模よりも、公共発注比率・元請けとの契約条件・地域別単価水準 に左右されます。詳しくは警備労務単価インデックス と警備労務単価 8年連続上昇の構造 を参照してください。

このデータの限界と注意点

本記事の数値はすべて警察庁が公表する全国計の実値ですが、以下の点に注意して読んでください。

- 都道府県別の業者数・警備員数は警察庁の概況では未公表:地域差の議論は本データだけでは行えません(市場規模インデックス でも未収録として明記)

- 業者の業務区分は重複可:2号と1号を兼業する業者が多く、業務区分別の構成比は単純合計しても100%を超えます

- 「業者数+6.8%」は新規認定 - 廃業の純増:1年間に新規参入した数そのものではありません

- 5年間のスナップショット比較:景気循環・コロナ禍の影響を含むため、長期トレンドの一断面として読む必要があります

データの一次情報・更新日時はインデックスの各項目に明記しています。

まとめ|業者数増・警備員横ばいが示す3つの構造

- 業者数+6.8% / 警備員+0.1% のギャップ:5年間の純増は+687社、警備員は実質横ばい

- 1社あたり54.4人へ-6.4%縮小:規模分散が静かに進行

- 80.1%が50人未満・84.5%が1営業所:超零細・単一営業所が業界の中核

この構造の中での経営判断(集約・ニッチ特化・DX投資)、警備員のキャリア選択(規模より業務区分・地域)、発注者の業者選定(規模だけで判断しない)――それぞれに公的データを根拠資料として持つことの価値は、年々高まっています。

データの詳細・5年分の前年比は市場規模インデックス(/data/keibi-gyoukai/) を、労務単価との関係は労務単価インデックス を、発注時の費用感は費用シミュレーター で確認してください。関連する構造分析は機械警備市場+7.8%の意味・業務区分別の業者構成・警備業界 人手不足の正体 もあわせてどうぞ(2026年6月時点)。