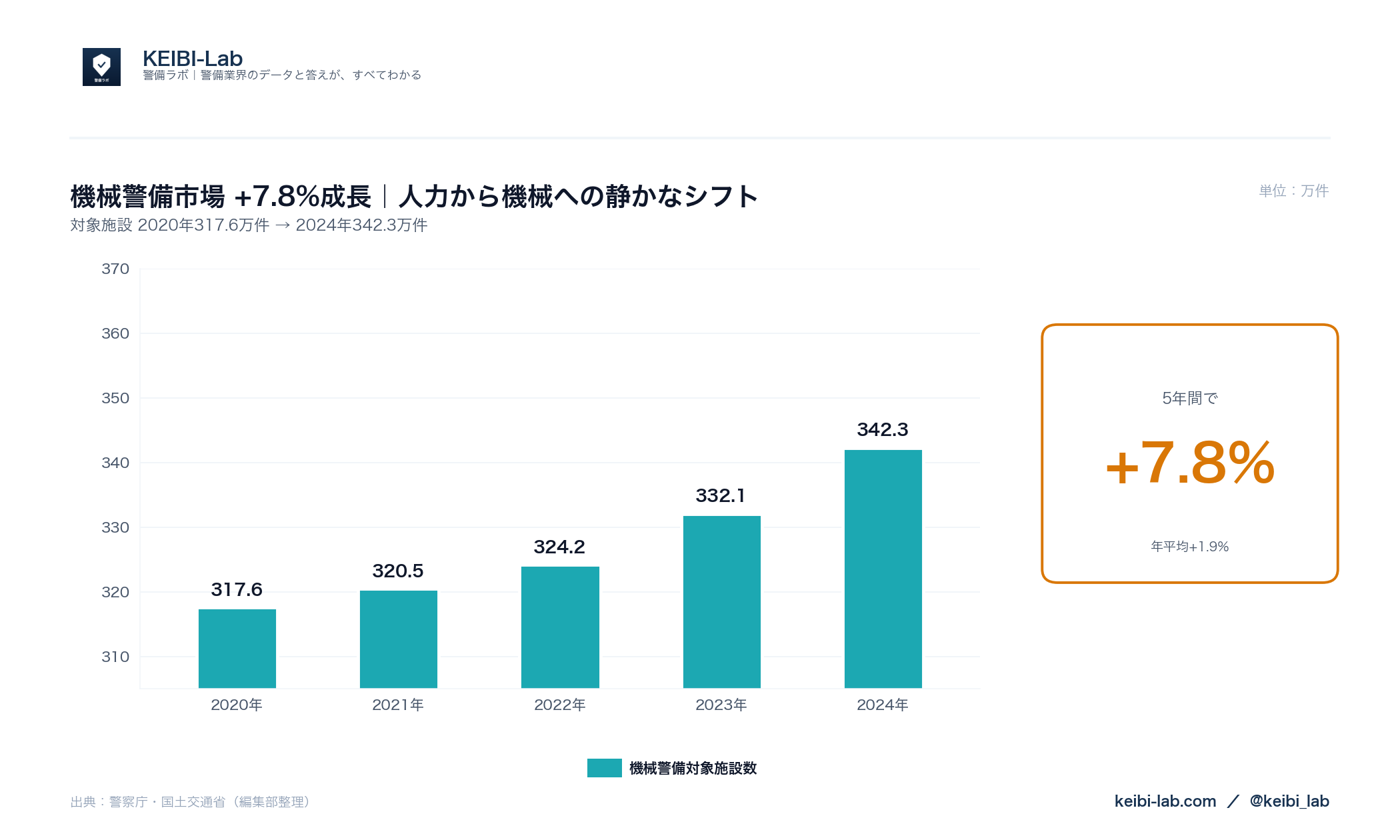

警備員総数が5年で+0.1%の横ばいに対し、機械警備対象施設は2020年317.6万件から2024年342.3万件へ+7.8%(年平均+1.9%)拡大 ――警察庁CSVデータが示すこの対比は、警備業界で「人から機械へ」の構造的なシフトが静かに進んでいることを物語っています(2026年6月時点)。

本記事では、機械警備市場の5年分データをほどき、警備員数横ばいの中で何が起きているのか、業界・現場・経営にとっての意味を整理します。元データは 市場規模インデックス(/data/keibi-gyoukai/) に集約しています。

※ 本記事は警察庁「令和6年における警備業の概況」(reiwa6data.csv、2020〜2024年末の5年分実値)に基づく解説です。業界の機械化動向は概況以外の要因(個別企業の戦略・地域別需給)も絡むため、本記事の数値は全国計のマクロトレンドとして読んでください。

機械警備市場 +7.8%成長(2020-2024年)(出典:警察庁・国土交通省/編集部整理)

このデータの読み方|先に押さえる前提

機械警備の定義

警備業法上、機械警備業務は 1号警備業務(施設)の一形態 として位置づけられます。具体的には、住宅・店舗・オフィスなどの 対象施設に侵入感知センサー・火災検知器を設置 し、異常を24時間体制で監視する基地局へ無線・通信で通報、異常時には機動隊員が現場に駆けつける仕組みです。

常駐型警備(警備員が現場に常時いる方式)と異なり、機械が一次監視を担い、人は異常時の対応に専念 する分業構造が特徴です。詳しくは機械警備とは何か を参照してください。

本記事で使う数値の範囲

- 機械警備対象施設数(住宅対象+非住宅対象の合計)

- 住宅対象施設数(マンション・戸建てなど)

- 非住宅対象施設数(店舗・オフィス・工場など)

- 機械警備の業者数(操作員)と基地局数

- 5年分のすべての数値は /data/keibi-gyoukai/ で公開

5年間の推移|まず数字で確認する

機械警備対象施設の総数(2020〜2024年末)

| 年 | 対象施設総数 | 前年比 |

|---|---|---|

| 2020 | 3,176,544 | — |

| 2021 | 3,262,011 | +2.7% |

| 2022 | 3,296,399 | +1.1% |

| 2023 | 3,231,699 | -2.0% |

| 2024 | 3,423,470 | +5.9% |

5年で +246,926件(+7.8%)、年平均(CAGR)+1.9%。2023年に一度落ち込んだものの、2024年に前年比+5.9%で再加速、5年累計では明確なプラス成長です。

住宅対象 vs 非住宅対象

機械警備対象施設は、住宅対象と非住宅対象に分かれます。2024年末時点の内訳は次のとおりです。

| 区分 | 2020年 | 2024年 | 5年変化 |

|---|---|---|---|

| 住宅対象 | 1,662,197 | 1,847,062 | +11.1% |

| 非住宅対象 | 1,514,347 | 1,576,408 | +4.1% |

| 合計 | 3,176,544 | 3,423,470 | +7.8% |

住宅対象が+11.1%、非住宅対象が+4.1%。住宅対象の伸びが非住宅対象の約2.7倍速いペースで進んでいる、というのが5年データから読める基本構造です。

業者・基地局のスナップショット(2024年末)

| 指標 | 2024年末 |

|---|---|

| 機械警備の操作員(運用業者) | 542社 |

| 基地局数 | 640 |

| 住宅対象機械警備施設 | 1,847,062 |

| 非住宅対象機械警備施設 | 1,576,408 |

1号警備業務全体の業者数は6,974社で、そのうち機械警備の認定を持つのは542社(7.8%)。機械警備は警備業全体の中で特化型のセグメント で、業者数は限定的ながら対象施設は急拡大している構造です。

警備員横ばいと機械警備+7.8%の対比が示すもの

数字の対比

| 指標 | 2020 | 2024 | 5年変化 |

|---|---|---|---|

| 警備員総数 | 588,364 | 587,848 | +0.1% |

| 警備業者数 | 10,124 | 10,811 | +6.8% |

| 機械警備対象施設 | 3,176,544 | 3,423,470 | +7.8% |

警備員総数が横ばいの中で、業者数・機械警備対象施設は同程度の+6〜8%で同時に拡大。警備需要の量(人時 + 機械)は明確に増えているが、そのほとんどを機械警備が吸収 している構図が浮かび上がります。

「人から機械へ」が起きている領域は限定的

ただし、この対比だけで「常駐警備が機械警備にすべて置き換わっている」とは言えません。1号警備業務(施設)全体の業者数は6,974社(全業者の64.5%)と依然として最大の業務区分であり、施設警備の常駐ニーズも残っています。データから読めるのは、新規の警備需要が機械警備で吸収されている傾向が強い ということです。

業務区分別の構成は業務区分別の業者構成 でも整理しています。

機械警備が伸びる3つの背景

警察庁の概況には増加要因の明示的な分析はありません。ここでは公開データから読み取れる 背景仮説 を3つに整理します。

背景①|住宅対象の構造的拡大

住宅対象機械警備が5年で+11.1%伸びている背景には、 (1) 単身・高齢世帯の増加で在宅時間が分散し、留守時間が長くなる住宅が増える (2) 戸建てよりマンション・集合住宅で標準導入される機械警備パッケージの普及 (3) 既存住宅でも後付け可能なIoT型ホームセキュリティの選択肢拡大、といった要素が想定されます。

背景②|非住宅対象の業態変化

非住宅対象機械警備(+4.1%)の主要セグメントは店舗・オフィス・工場ですが、近年は 24時間営業店舗・無人店舗(コンビニ・ジム・コインランドリーなど) が機械警備の新規需要を作っています。常駐警備員を配置するコスト効率と、機械警備の月額費用を比較した結果、新業態は最初から機械警備を選択するケースが増えています。

背景③|警備員不足の構造的影響

警備員総数が+0.1%で横ばいという現実は、常駐型での警備供給能力の天井 を意味します。労務単価インデックスでは交通誘導A単価が2019→2026年に+38.2%上昇しており、人を雇って常駐させるコスト負担は重くなる一方です(出典:国土交通省 公共工事設計労務単価)。発注側がコストと供給リスクの両面で「人から機械へ」を選択する誘因は、構造的に強まっています。

経営的・現場的な意味

経営の打ち手

- 機械警備への参入機会:1号警備の認定だけで機械警備までカバーするには別途要件があるため、参入には基地局構築と機械警備認定の取得が必要です。既存業者にとっては設備投資のハードルが高い一方、参入できれば 継続課金型の安定収益 が見込める領域です

- 常駐警備との組み合わせ:機械警備で一次監視、駆けつけと現場対応を常駐・巡回で受ける ハイブリッド型 は、警備員総数が横ばいの中で人材を有効活用する現実的なモデルです

- DX投資の文脈:機械警備の運用そのものが、配置管理・通報対応・現場アサインなどの業務システムなしには成立しません。主要システムの位置づけは警備業向け業務システム比較 を参照してください

警備員のキャリアへの影響

- 機械警備の現場対応員(駆けつけ要員)の需要:基地局からの通報を受けて現場に向かう機動隊員の役割は、機械警備の拡大に比例して増えます

- 常駐警備員の役割の高度化:機械化されにくい施設(要人施設・大規模商業施設の管理棟など)では、判断業務の比重が増す方向

- 資格価値の変化:機械警備業務管理者の資格は、機械警備市場の拡大とともに価値が上がります。資格全般の整理は警備員の資格・検定一覧 を参照

未経験者の入り口、キャリア設計は未経験から警備員へ・警備員の年収完全ガイド もあわせてどうぞ。

発注者にとっての示唆

機械警備の選択肢は、警備発注を検討する法人にとっても重要な論点です。

- 常駐 vs 機械の費用比較:機械警備は月額3,000〜10,000円台(規模・契約により大きく異なる)が一般的で、常駐型と比較すると桁が違う費用構造

- 適用業務の見極め:建物の出入り管理・現金管理など、判断を伴う業務 は機械警備では代替困難

- ハイブリッド設計:施設の機械警備+イベント時の常駐、深夜帯の機械警備+日中の常駐、といった組み合わせがコスト最適化の現実解になります

業務別の発注ガイドは警備会社の選び方ガイド、案件単位の費用感は費用シミュレーター で目安計算できます。

このデータの限界と注意点

本記事の数値はすべて警察庁が公表する全国計の実値ですが、以下の点に注意して読んでください。

- 「対象施設数」は契約件数の集計値:1施設で複数契約がある場合の扱い、住宅マンション1棟を1件と数えるか戸別に数えるかは事業者報告に依存します

- 都道府県別データは未公表:地域別の機械警備市場規模は警察庁の概況では未収録です(市場規模インデックス でも未収録として明記)

- 2023年の-2.0%の落ち込み:単年の特殊要因の可能性があり、トレンドラインだけで議論するのは不適切です(2024年に+5.9%で回復)

- 「機械警備」と「ホームセキュリティ」の混同に注意:本記事の対象は警備業法上の機械警備で、消費者向け広告で言う「ホームセキュリティ」はこの一部です

データの一次情報・更新日時はインデックスの各項目に明記しています。

まとめ|機械警備+7.8%が示す3つの構造

- 対象施設+7.8% / 警備員+0.1% のギャップ:警備員数横ばいの中で機械警備が需要を吸収

- 住宅対象+11.1% / 非住宅対象+4.1%:住宅対象機械警備の伸びが業界全体を牽引

- 業者は542社・基地局640:1号警備の5.0%という特化型・寡占的セグメント

この構造の中で、警備会社にとっては機械警備への参入・ハイブリッド型サービス設計・DX投資が現実的な経営アジェンダになり、警備員にとっては機械警備の現場対応員と常駐警備の役割高度化が並走する変化が予想されます。発注者にとっては常駐と機械の組み合わせ最適化が、コスト・品質の両面で重要になります。

データの詳細・5年分の前年比は市場規模インデックス(/data/keibi-gyoukai/) を、関連する構造分析は警備業者+6.8% vs 警備員横ばい・業務区分別の業者構成・警備業界 人手不足の正体 をあわせてどうぞ。労務単価との関係は労務単価インデックス、業務システム選びは警備業向け業務システム比較 を参照してください(2026年6月時点)。