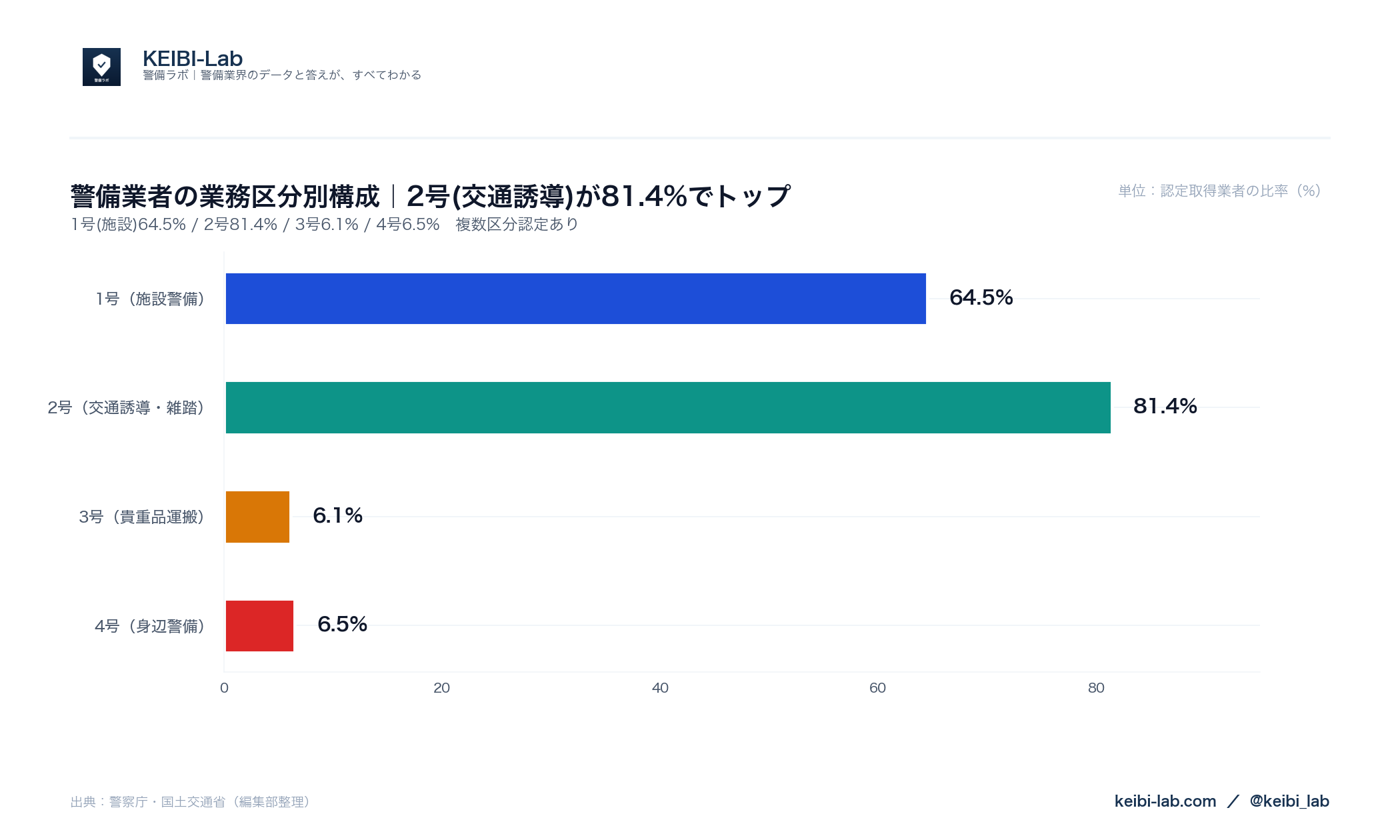

警察庁が公表する2024年末の業務区分別データを見ると、警備業者の業務区分はくっきりとした二極構造 を持っています。2号警備(交通誘導・雑踏)が81.4%、1号警備(施設)が64.5% という二大柱があり、3号警備(貴重品)6.1%、4号警備(身辺)6.5% は特化型のニッチセグメントを形成しています(2026年6月時点)。

本記事では、この業務区分別の業者構成データをほどき、なぜこの形になっているのか、各区分の経営的な特徴は何か、発注検討者にとっての示唆は何かを整理します。元データは 市場規模インデックス(/data/keibi-gyoukai/) に集約しています。

※ 本記事は警察庁「令和6年における警備業の概況」(reiwa6data.csv、2024年末時点)に基づく解説です。業者は複数の業務区分を兼業可能で、構成比は単純合計すると100%を超える点に注意してください。

警備業者の業務区分別構成(複数区分認定あり)(出典:警察庁・国土交通省/編集部整理)

このデータの読み方|先に押さえる前提

警備業務の4区分

警備業法第2条では、警備業務を次の4区分に分類しています。各区分は 複数兼業可能 で、業者は自社の業務領域に応じて必要な区分の認定を取得します。

- 1号警備業務:施設、巡回、保安、空港保安、機械警備など、施設・人・物の安全確保

- 2号警備業務:交通誘導、雑踏など、人・車両の事故防止

- 3号警備業務:貴重品、現金、核燃料物質等の運搬警備

- 4号警備業務:身辺警備(要人・個人の警護)

詳しい業務内容は警備業務とは何か を参照してください。

本記事で使う数値

- 業務区分別の業者数と構成比(2024年末、全業者10,811社が母数)

- 各業務区分の細分類別構成比

- 業務区分の組み合わせ・兼業構造

5年分の全データは /data/keibi-gyoukai/ で公開しています。

業務区分別の業者数(2024年末)

4区分の構成比

| 業務区分 | 業者数 | 構成比 |

|---|---|---|

| 1号警備(施設) | 6,974 | 64.5% |

| 2号警備(交通誘導・雑踏) | 8,800 | 81.4% |

| 3号警備(貴重品・現金等運搬) | 662 | 6.1% |

| 4号警備(身辺) | 708 | 6.5% |

全業者10,811社のうち 2号警備の認定を持つ業者が81.4%、1号警備の認定を持つ業者が64.5%。両方を兼業する業者が多く、2号と1号は警備業の基盤的セグメントです。一方、3号と4号は合わせても10%強 で、特化型・専門性の高い領域です。

1号警備の細分類(2024年末)

1号警備業務はさらに細分されています。

| 細分類 | 業者数 | 構成比 |

|---|---|---|

| 施設 | 6,774 | 62.7% |

| 巡回 | 2,875 | 26.6% |

| 保安 | 1,535 | 14.2% |

| 空港保安 | 79 | 0.7% |

| 機械警備 | 542 | 5.0% |

| 住宅対象 | 387 | 3.6% |

| 住宅以外 | 476 | 4.4% |

施設警備が1号の中核(62.7%)、巡回(26.6%)・保安(14.2%)が続きます。空港保安(0.7%)と機械警備(5.0%) は専門性・設備投資のハードルが高く、業者数が限定される構造です。機械警備市場の動向は機械警備市場+7.8%成長 を参照してください。

2号警備の細分類(2024年末)

| 細分類 | 業者数 | 構成比 |

|---|---|---|

| 交通誘導 | 8,274 | 76.5% |

| 雑踏 | 5,137 | 47.5% |

交通誘導が業界全体の76.5% という、最も裾野の広い業務区分です。雑踏警備は47.5%で、交通誘導との兼業が一般的な構造です。

3号警備の細分類(2024年末)

| 細分類 | 業者数 | 構成比 |

|---|---|---|

| 貴重品運搬 | 656 | 6.1% |

| 現金輸送 | 495 | 4.6% |

| 現金輸送以外 | 373 | 3.5% |

| 核燃料物質等 | 10 | 0.1% |

| その他 | 19 | 0.2% |

現金輸送の業者数495社、核燃料物質等はわずか10社 という超ニッチな構造。3号警備は装甲車両・武装・教育の投資が大きく、参入できる業者が限定的です。

4号警備の細分類(2024年末)

| 細分類 | 業者数 | 構成比 |

|---|---|---|

| 緊急通報サービス | 234 | 2.2% |

| 緊急通報サービス以外 | 557 | 5.2% |

身辺警備は708社中、緊急通報サービスを含む形態が234社(2.2%)、それ以外(要人警護・個別対応)が557社(5.2%)。需要は限られるが安定収益が見込める領域です。

なぜ2号警備の業者が最も多いのか|3つの背景

警察庁の概況には要因分析の記述はないため、ここでは公開データから読み取れる 背景仮説 を整理します。

背景①|発注主の幅が広い

2号警備(交通誘導・雑踏)は、 (1) 建設・道路工事の現場常用 (2) イベント主催者 (3) 自治体の公共工事 (4) 物流・店舗の搬入出 (5) 観光地・祭事の雑踏整理、と発注主の業種が非常に幅広い構造です。需要のすそ野が広いため、地域・規模を問わず参入余地があります。

背景②|参入ハードルが相対的に低い

2号警備は、施設警備(高度な施設管理スキル)・機械警備(設備投資)・3号警備(装甲車両・武装)・4号警備(要人警護の特殊技能)と比べ、必要な装備と教育の負担が相対的に軽い 業務区分です。新規参入者にとっては最も取りやすい業務区分の一つになっています。

背景③|単発・短期案件が多い

交通誘導の現場は、工事期間中の数日〜数か月単位の案件が多く、長期契約の常駐ではありません。小規模業者でも 案件単位で受注 → 警備員アサイン → 完了 のシンプルな業務サイクルが回せるため、零細業者の参入と相性が良い構造です。

各業務区分の経営的特徴

業務区分ごとに、収益モデル・必要投資・競合環境の特徴をマクロに整理します。

1号警備(施設)|長期常駐型の安定収益

- 収益モデル:月額契約・長期常駐が中心

- 必要投資:警備員の継続教育、ユニフォーム・装備、施設管理の業務知識

- 競合環境:業者数6,974社で多いが、案件は長期契約のため大手・中堅とのブランド競争になりやすい

- 発注主:オフィスビル、商業施設、マンション管理組合、工場、医療機関など

施設警備の現場感は施設警備とは で解説しています。

2号警備(交通誘導・雑踏)|案件型の流動性

- 収益モデル:案件単位の短期受注が中心

- 必要投資:警備員数の確保、配車・配置の管理オペレーション、安全装備

- 競合環境:業者数8,800社で最大、価格競争が激しい一方で需要の絶対量も大きい

- 発注主:建設業、道路工事元請け、イベント主催者、自治体

労務単価のデータから見ると、2026年の交通誘導A単価は全国平均18,911円/8時間(出典:国土交通省 公共工事設計労務単価)で、2019→2026年に+38.2%上昇しています。詳しくは労務単価インデックス を参照してください。

3号警備(貴重品・現金等運搬)|寡占的・高参入障壁

- 収益モデル:金融機関・大手小売との長期契約

- 必要投資:装甲車両、輸送ルートの管理、警備員の特殊教育

- 競合環境:業者数662社で寡占的、新規参入は極めて困難

- 発注主:銀行、流通、貴金属業

業者数495社の現金輸送は、業界内では資本力・装備の整った中規模以上の業者の領域です。

4号警備(身辺)|特化型・少量高単価

- 収益モデル:要人警護の単発・期間契約、緊急通報サービスの月額

- 必要投資:警備員の特殊技能教育、緊急通報サービスの場合は機械警備との連動システム

- 競合環境:業者数708社で限定的、業界内での競合は緩やか

- 発注主:個人(要人)、企業役員、医療・福祉施設(緊急通報サービス)

身辺警備の業務内容は身辺警備とは で解説しています。

業務区分の重複|兼業の構造

各区分の構成比を単純合計すると、64.5%+81.4%+6.1%+6.5% = 158.5% で100%を大きく超えます。これは 業者の多くが複数業務区分を兼業 している実態を示しています。

推定される代表的な兼業パターン

| 兼業パターン | 想定される業者像 |

|---|---|

| 1号+2号 | 施設常駐+交通誘導の中堅・大手 |

| 2号のみ | 交通誘導特化の小規模業者 |

| 1号のみ | 施設警備特化の中規模業者 |

| 1号+2号+3号 | 大手総合警備会社 |

| 1号+4号(緊急通報サービス) | 機械警備+身辺の住宅向け事業者 |

なお、警察庁CSVデータには「兼業組み合わせ別」の集計は含まれていないため、上記は構成比から推定される代表的なパターンです。データの限界は本記事末尾で整理しています。

発注検討者にとっての示唆

業務区分別の業者数構成は、発注先の選択肢の広さ・狭さを表しています。

発注業務が2号警備(交通誘導・雑踏)の場合

- 業者の選択肢が最も広い(8,800社)

- 価格競争が成立しやすく、複数社見積もりが有効

- ただし、業者規模・実績で品質差が出やすいため、選定基準の明確化が重要

- 業務別発注ガイド:交通誘導警備の相場と発注ガイド

発注業務が1号警備(施設常駐)の場合

- 業者の選択肢は十分広い(6,974社)

- 長期契約が前提のため、業者の経営安定性・継続性を重視

- 業務別発注ガイド:マンション警備の発注ガイド、店舗警備の発注ガイド

発注業務が3号警備(現金輸送など)の場合

- 業者の選択肢が限定的(現金輸送495社)

- 装備・実績・コンプライアンスを重視した業者選定

- 価格交渉余地は限定的、品質と安定性が優先される

発注業務が4号警備(緊急通報・身辺)の場合

- 業者の選択肢は限定的(708社)

- 緊急通報サービスは機械警備との連動も含めて検討

- 個別契約条件の交渉余地が大きい

業務区分横断的な発注フローは警備会社の選び方ガイド、案件単位の費用感は費用シミュレーター で目安計算できます。

このデータの限界と注意点

本記事の数値はすべて警察庁が公表する全国計の実値ですが、以下の点に注意して読んでください。

- 業務区分は重複可:構成比は単純合計しても100%を超えます。各業者がどの組み合わせで兼業しているかの分布は公表されていません

- 業者数 ≠ 売上規模:業者数の構成比と、実際の市場売上規模の構成比は一致しません。3号・4号の業者数は少ないですが、案件単価が高いため売上規模では別の構造になり得ます

- 都道府県別データは未公表:地域別の業務区分構成は警察庁の概況では未収録です(市場規模インデックス でも未収録として明記)

- 「住宅対象」「住宅以外」は1号警備の細分類:機械警備と一部重複する分類ですが、警察庁CSVではそれぞれ別カラムで集計されています

データの一次情報・更新日時はインデックスの各項目に明記しています。

まとめ|業務区分別構成が示す3つの構造

- 2号81.4% / 1号64.5% が二大柱:交通誘導と施設が業界の基盤セグメント

- 3号6.1% / 4号6.5% の特化型ニッチ:高参入障壁・安定収益・少量高単価

- 複数区分の兼業が一般的:構成比合計158.5%が示す兼業構造

この構造の中で、警備会社にとっては自社の業務区分ポートフォリオ設計が経営の中心論点になり、警備員にとっては勤務する事業者の主要業務区分がキャリアの方向性を規定し、発注者にとっては業務に応じた業者選択肢の広さを認識した上での選定が重要になります。

データの詳細・5年分の前年比は市場規模インデックス(/data/keibi-gyoukai/) を、関連する構造分析は警備業者+6.8% vs 警備員横ばい・機械警備市場+7.8%成長・警備業界 人手不足の正体 をあわせてどうぞ。労務単価との関係は労務単価インデックス、業務別の発注は交通誘導警備の相場 を参照してください(2026年6月時点)。